Когда не хватает некоторой суммы до зарплаты, либо предстоит оплата дорогостоящей покупки, сталкиваются с необходимостью обращаться к кредиторам. Предстоит определить, какую кредитную карту лучше оформить, чтобы сотрудничество оказалось самым выгодным. Разнообразие кредитного пластика вызывает некоторые затруднения при определении банка и программы эмиссии, однако подробное изучение предложений с учетом индивидуальных потребностей клиента поможет найти самую лучшую карту.

Когда не хватает некоторой суммы до зарплаты, либо предстоит оплата дорогостоящей покупки, сталкиваются с необходимостью обращаться к кредиторам. Предстоит определить, какую кредитную карту лучше оформить, чтобы сотрудничество оказалось самым выгодным. Разнообразие кредитного пластика вызывает некоторые затруднения при определении банка и программы эмиссии, однако подробное изучение предложений с учетом индивидуальных потребностей клиента поможет найти самую лучшую карту.

На что обратить внимание при выборе кредитной карты

Параметры эмиссии кредитного пластика включают кредитную ставку и дополнительные расходы за использование заемных средств, а также получение бонусов в виде кэшбэка, процентов на остаток, беспроцентный период. Конечно, процент, взимаемый за кредитные средства, имеет значение при выборе эмитента, однако часто удается избежать начислений, грамотно применяя условия грейс-периода.

Льготный период

Длительность грейс-периода (время бесплатного использования кредитных средств) у всех банков разная. Минимальный срок расчетов по карте без риска начисления процента – 50-55 дней. Такой вариант оптимален, если клиенту необходимы средства до ближайшей зарплаты.

Рассчитывая использовать грейс-период, важно помнить о необходимости внесения минимальных ежемесячных платежей в размере от 1/5 до 1/8 от суммы долга.

Второе важное условие – полное закрытие долга до того, как истечет льготный период. Если заемщик не успеет расплатиться полностью, кредитор начислит процент за весь использованный срок.

При изучении условий грейс-периода стоит обращать внимание на:

- Длительность действия льготы.

- Возможность обналичивания в течение грейс-периода.

Хотя большинство банков ограничивают действие периода безналичными операциями по карте, некоторые эмитенты позволяют сохранить льготу даже при снятии наличных.

Комиссия за снятие наличных

Хорошо, если кредитка полностью обеспечивает потребности заемщика безналичными списаниями, однако в некоторых обстоятельствах заемщик нуждается в наличности. Помимо потери выгодного грейс-периода и начисления повышенного процента, клиент теряет деньги на банковской комиссии за снятие наличных.

Если средства могут потребоваться наличными, стоит уделить особое внимание расходам за обналичивание. Некоторые банки позволят снимать деньги бесплатно, другие возьмут до 5% от суммы. Как правило, за каждую транзакцию эмитент взимает комиссию не менее фиксированного платежа (300-500 рублей).

Кэшбэк

Cashback – дополнительный бонус банка, организованный с поддержкой партнерской сети. Суть кэшбэка – в безналичной оплате товара и услуг с кредитки у конкретных партнеров банка или в отдельно выбранных категориях, с возвратом части средств обратно на счет в виде рублей, либо с зачислением баллов на бонусный счет и последующим расходованием в магазинах партнеров.

Часто категориями повышенного до 10-15% кэшбэка становятся платежи за авиаперелеты, бронирование, лекарства в аптеках, топливо на АЗС, рестораны и т.д.

Если клиент имеет некоторые предпочтения в безналичных покупках, кредитка позволит не только использовать бесплатный период без переплаты, но и заработать на процентах кэшбэка.

Плата за выпуск и обслуживание

Иногда удается оформить бесплатные кредитки, однако чаще кредитор требует оплаты обслуживания. Чем больше бонусов и функций пластика сулит эмитент, тем выше вероятность взимания ежегодного платежа. И иногда расходы за год достигают 3-5 тысяч рублей.

Чтобы выбрать кредитную карту с лучшими условиями, нужно помнить, что привилегированный пластик обычно стоит дорого, однако по собственной инициативе кредитор может предоставить бонусом бесплатный выпуск и обслуживание, хотя бы в течение первого года.

Процентная ставка

Критерий, от которого напрямую зависит итоговая переплата по кредиту, — величина кредитного процента. В погоне за новыми клиентами, эмитенты часто говорят о выгоде кэшбэка, длительности грейс-периода, начислении на остаток, забывая рассказать о ставке, которую будут взимать, если заемщик не успеет вовремя вернуть сумму в полном объеме.

Иногда кредитор обещает ставку от 10% годовых, но на практике при невыполнении некоторых условий программы, она увеличивается до 35-50%. Прежде, чем соглашаться на выпуск кредитки, стоит обсудить вопрос начисления процента с менеджером банка и изучить пункты договора.

У какого банка лучше взять кредитную карту

Помимо условий программы важно обращать внимание на сам банк. Когда требуется понять, кредитную карту какого банка лучше оформить, рекомендуется изучить следующие аспекты:

- наличие офисов и банкоматов в районе проживания клиента;

- готовность обеспечить полноценный онлайн-сервисом;

- финансовая устойчивость, надежность учреждения;

- подход к клиентам.

Можно изучить отчеты с рейтингами банков от специализированных агентств, либо воспользоваться рекомендациями бывших и действующих клиентов о том или ином кредитном учреждении. А лучше всего, проверить информацию от экспертов, участников различных интернет-форумов, знакомых заемщиков.

В 2019 году особую популярность имели карточки ВТБ, Альфабанка, Тинькофф банка. Повышенный интерес к кредитам этих эмитентов был вызван не только лучшими условиями кредитования, но и лояльным отношением к заемщикам и качественным сервисом.

Какую кредитную карту лучше выбрать — ТОП 6 самых выгодных

Не стоит бросаться оформлять эмиссию в первом же согласившемся банке, или опираться исключительно на показатель процентной переплаты. Иногда высокая ставка предусматривает исключительно выгодные условия по грейс-периоду, а минимальный процент компенсируется ежегодной платой в 3-5 тысяч рублей. Чтобы подобрать действительно выгодную карту, стоит определить наиболее значимые для себя параметры кредитки, исходя из личных потребностей.

Изучение ТОП кредитных карт поможет сократить время, затрачиваемое на изучение программ эмиссии, определяя наиболее выгодные предложения.

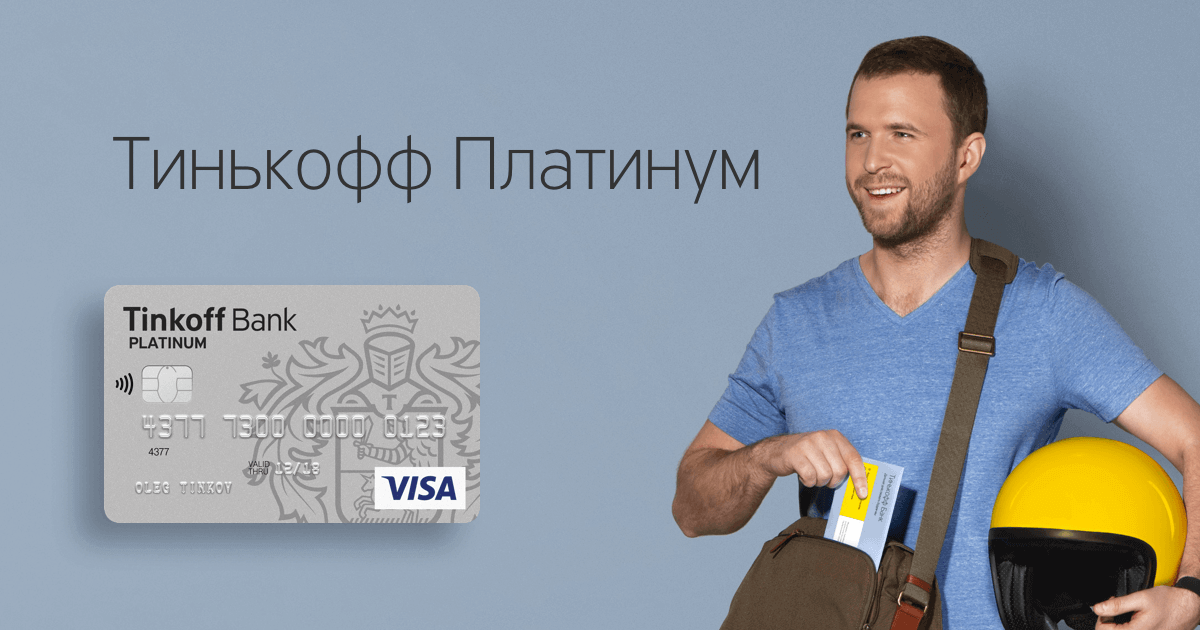

«Платинум» от Тинькофф Банка

Удобные условия, как получают пластик с заемным лимитом, заставляют задуматься над выпуском кредитки Платинум Блэк от банка Тинькофф.

Чтобы согласовать эмиссию, потребуется несколько минут на оформление онлайн-заявки и вынесение решения. Получить кредитку можно с доставкой на дом через курьера банка в течение пары дней (максимальный срок доставки зависит от места жительства клиента и не превышает 7 дней).

Параметры карты:

- Лимит до 300 тысяч рублей.

- При безналичном использовании ставка 12%-29,99% (определяется эмитентом индивидуально).

- При снятии наличности переплата доходит до 49,99%, поэтому обналичивание кредитных средств не рекомендовано.

- Ежегодная плата банку составляет 590 рублей.

- Грейс-период действует в течение 55 дней.

- Снятие средств происходит с взиманием комиссии в 2,9% плюс фиксированный платеж в 299 рублей.

Карточка особенно выгодна тем, кто не собирается снимать наличные – кэшбэк от партнеров достигает 30%, зачисляемых в виде бонусов. Стоит внимательно изучить список партнеров банка и определить, интересно ли оформление кредитки с повышенным кэшбэком на условиях, предложенных эмитентом. Гарантированный кэшбэк по любым безналичным операциям составляет 1%.

«Card Credit Plus» от Кредит Европа Банк

Если в регионе проживания присутствуют офисы банка Кредит Европа, стоит рассмотреть вариант кредитования с правом на рассрочку до 12 месяцев.

Карточку рекомендовано завести тем, кого интересует кредитка без платы за обслуживание с удобным функционалом и относительно низкой ставкой:

- Лимит до 600 тысяч рублей.

- Поддержка и привилегии платежной системы Мастеркард.

- Грейс-период 55 дней.

- Далее начисляется ставка 25% от суммы долга.

- Карта бесплатна для клиентов, оплачивающих по карте свыше 15 тысяч рублей. Если условие не выполняется, эмитент взимает 79 рублей в месяц.

- Подключение интернет-банкинга.

- Обналичивание 399 рублей или 4,9% от суммы.

- СМС-оповещение – 59 рублей ежемесячно.

- Мгновенный выпуск в день обращения в отделение.

- Свободное обналичивание в зарубежных поездках без взимания комиссий.

Банк рекомендует кредитку любителям шоппинга и безналичных оплат. На кэшбэке зарабатывают до 5% от израсходованной суммы в категориях покупки одежды, обуви, оплат в салонах красоты, развлекательных заведениях и ресторанах. По другим категориям на карту вернется 1%.

«Просто кредитная карта» от Ситибанк

Если оформляется карта с бесплатным обслуживанием, часто заходит речь об эмиссии пластика через Ситибанк. Помимо бесплатного сервиса, банк не взимает дополнительной платы за обналичивание, а при валютных расчетах начисляется кэшбэк.

Банк гарантирует широкий перечень бесплатного сервиса:

- смена типа пластика;

- замена пинкода и блокировка;

- запрос банковских выписок через банкоматы;

- подключение смс-оповещения и интернет-банкинга.

Дополнительным преимуществом станет удобная и выгодная оплата коммуналки, сотовой связи, ТВ и т.д.

Есть и свои нюансы сотрудничества:

- Пополнение с комиссией в 250 рублей за транзакцию до 45 тысяч рублей через кассу.

- Перечисление с карты – 490 рублей или 4,9% от величины транзакции.

- Если подключена опция оплаты в рассрочку, ставка составляет 13,9-29,9%, в остальных случаях – до 32,9%.

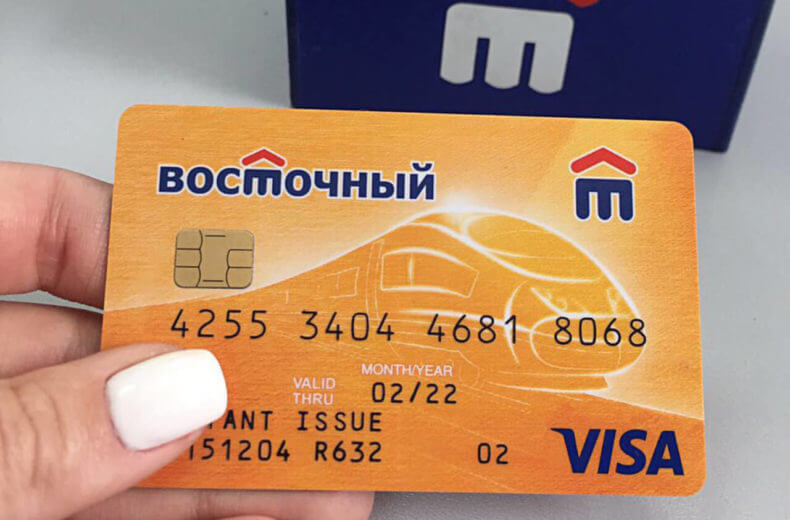

«Просто 30» от Восточного Банка

Эмитент выпускает на выбор карточки моментальные и именные, с поддержкой международной системы Виза. Предполагая вариант обслуживания от бесплатного до 18 250 рублей, клиенту предоставляется возможность использования грейс периода до 1850 дней.

Другие параметры кредитки:

- Лимит до 120 тысяч рублей.

- Ставка – 20% годовых.

- Кэшбэк через онлайн-приложение банка доходит до 40% с зачислением обратно на счет в течение 2-6 недель.

- При хранении собственных средств на остаток начислят 2-4% (в зависимости от размера баланса). Более выгодно хранить суммы в пределах до 500 тысяч рублей.

- Бесплатное обналичивание с ограничением сумм (до 100 тысяч рублей в сутки).

- Смс-оповещение стоит 89 рублей за месяц.

При желании заемщик вправе заказать выпуск дополнительного пластика, поддерживаемого системой UnionPay.

«100 дней Classic» от Альфа-Банка

Пластик под названием «100 дней без процентов» получил популярность не только за счет активной рекламы банка, сколько за преимущества, которые обеспечивает активное использование заемных средств:

- Заказать выпуск можно бесплатно, а годовое обслуживание обходится в 1190 рублей.

- Лимит средств – 500 тысяч рублей.

- Процентная ставка вне льготного периода – 14,99%.

- Наличные в течение месяца снимают бесплатно в пределах 50 тысяч рублей. При превышении объема с разницы взимают комиссию в 590 рублей или 5,9%.

Надежный банк обеспечивает удобным дистанционным сервисом и скидками от партнеров.

«Совесть (карта рассрочки)» от Киви Банка

Если необходимо использовать максимум выгоды при покупках в магазинах, рекомендуется рассмотреть вариант эмиссии бесплатного пластика с рассрочкой платежа в партнерской сети банка Киви, состоящей из 50 тысяч магазинов. Удобный онлайн-банк обеспечивает заемщика следующими условиями кредитования:

- Кредитная линия – 300 тысяч рублей.

- Рассрочка до 12 месяцев.

- По окончании действия льготного срока ставка составит 10%.

- Выпуск и перевыпуск бесплатный. Действие пластика – 5 лет.

- Досрочная эмиссия по инициативе клиента (потеря, порча карты) – 690 рублей.

- Обслуживание – 0 рублей.

- Бесплатное смс-информирование.

При подключении опции снятия наличных, предусмотрено льготное обналичивание во всех российских банкоматах с лимитом операции в 7,5 тысяч рублей за 1 раз. Ежемесячный лимит устанавливается банком индивидуально, в пределах 20 тысяч рублей. На услугу обналичивания распространяется льгота с рассрочкой оплаты в 3 месяца.

Рассматривая варианты, кредитную карту какого банка выбрать, обращают внимание и на отзывы, оставленные действующими и бывшими клиентами, поскольку иногда разобраться в условиях правильного использования карточки бывает непросто. С учетом наличия ряда ограничений со стороны кредиторов, самые выгодные кредитные карты стоит искать не только по величине грейс-периода или размеру ставки. Изучение отзывов стоит начать с программ кредиторов, предложивших в 2018 году интересные продукты, поскольку реальная отдача пластика может быть оценена лишь спустя некоторое время пользования.