Особенности кредитки Тинькофф 120 дней без процентов

Продукт, который обещает 120 дней без %, пользуется повышенным спросом среди россиян не первый год. Помимо стандартного периода в 55 дней без процентов, эмитент готов предоставить услугу быстрого и удобного рефинансирования, предложив клиенту гасить средствами с карточки текущие кредитные обязательства в других банках.

Одолжив необходимую сумму у Тинькофф банка, заемщик бесплатно закрывает задолженность перед сторонним кредитором, а затем в течение 4 месяцев восполняет кредитный баланс по карте.

Нельзя воспринимать льготный период по карте Тинькофф Платинум как отсрочку по погашению. На протяжении всего 4-месячного периода клиент обязан регулярно вносить платежи в счет погашения долга.

Помимо льготного периода стандартного и для рефинансирования, у Тинькофф Платинум есть другие достоинства:

- Начисление кешбэк согласно условиям действия программы лояльности «Браво» с возвратом 1-30% от потраченной суммы. Полученные бонусы расходуют на оплату товаров и услуг партнеров банка.

- Рассмотрение заявки в течение ближайших минут. Если возникают вопросы, сотрудник банка перезванивает в течение 2 дней и уточняет интересующие детали.

- Кредитный лимит – до 1 миллиона рублей. Банк назначает лимит в индивидуальном порядке, как правило, в пределах 300 тысяч рублей.

- Рассрочка при оплате техники, крупных покупок через партнерскую сеть – до 12 месяцев.

- Ставка за кредит вне льготного периода – от 12% до 29,9% годовых. При снятии наличных процент пересматривается и увеличивается до 30%-49,9%.

- Платежная система, обслуживающая карточку, Мастеркард обеспечивает свободное расходование средств за пределами РФ с автоматической конвертацией валют.

Платежный продукт предполагает высокий уровень финансовой защиты через технологию 3D-Secure. Владельцу доступны услуги контроля приходно-расходных операций, дистанционное управление через мобильное приложение и интернет-банк.

Как работает льготный период

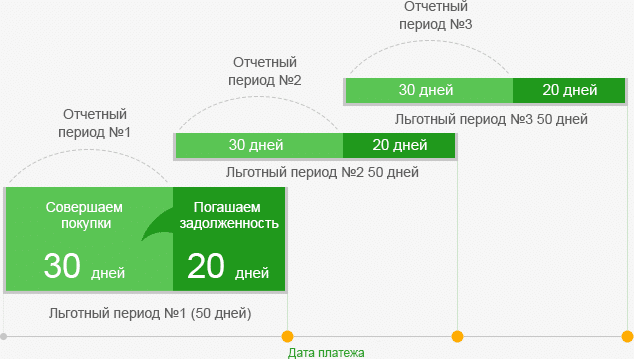

Наибольший интерес у заемщиков вызывает наличие грейс периода в 120 дней, позволяющего пользоваться средствами банка бесплатно в пределах указанного срока. При расчете времени, сколько дней можно пользоваться кредиткой без %, необходимо вести отсчет от даты фактического списания средств:

- При рефинансировании другого займа. После списания заемщик должен вернуть деньги на карточный счет в пределах этого срока: в течение 110 дней или за 90 дней, без установления верхней планки по сумме пополнения. Главное условие, чтобы не утратить право на беспроцентный период, регулярно пополнять счет суммой в 8% от израсходованной суммы.

- При обычном расходовании средств в магазинах. Льготный срок погашения составляет 55 дней. По желанию, заемщик вправе провести полный возврат в любое количество дней — 10 или 50 дней, в зависимости от собственных финансовых возможностей.

- Рассрочка при покупках товаров и услуг партнеров. При покупке техники, оборудования, одежды в магазинах партнерской сети заемщику дается дополнительное время на погашение до 1 года. Точный период рассрочки узнают при изучении условий конкретного магазина или компании. Это может быть сто дней или полгода, все зависит от правил сотрудничества банка с партнером.

Льготное кредитование предоставляется бесплатно, при условии правильного использования и погашения карточки.

Процедура рефинансирования требует обращения в банк для согласования расходной операции. Можно обратиться по телефону, через личный кабинет интернет-банка или мобильный банк и передать реквизиты текущего кредитного счета и указать сумму. После проведения списания следует убедиться в благополучном завершении кредитования и получить справку от кредитора об отсутствии финансовых претензий и закрытии счета.

Как снимать и погашать кредит по карте в Тинькофф Банке

Для сохранения права на льготу, заемщику с картой 120 дней без процентов необходимо научиться правильно расходовать и выплачивать долг.

При снятии наличных учитывают взимание комиссии в 2,9% и фиксированный платеж в 290 рублей. Комиссию снимают не только при получении купюр в банкоматах, но и при выводе кредитных средств на другие банковские реквизиты – карты или счета другого банка.

Если планируется погасить картой Тинькофф кредит в другом банке, операцию согласовывают с эмитентом, чтобы использовать льготу с беспроцентным периодом погашения. В противном случае, при совершении транзакции возьмут плату в виде комиссии за обналичивание.

Можно снизить расходы при получении наличности, некоторые клиенты используют схему перечисления средств через электронный кошелек Киви. Комиссия платежной системы меньше, чем при получении банкнот через устройства самообслуживания Tinkoff и его партнеров, но полностью бесплатно получить деньги не получится. Комиссия при обналичивании через QIWI кошелек составит 2,0% и фиксированные 50 рублей за каждое распоряжение.

Работать с наличкой при выпуске любой кредитки неудобно и невыгодно, поскольку процентная переплата возрастает, а льготный период отменяется. Чтобы не переплачивать до 50% в год, рекомендуется отказаться от наличных трат по карточке и денежных переводов.

Контролировать процесс погашения кредита, имея подключенный мобильный банк и доступ к личному кабинету, не составит труда.

Какие существуют лимиты на снятие наличных

Условиями договора с Тинькофф предусмотрено выделение лимита до 1 миллиона рублей, однако окончательную сумму кредитного баланса банк устанавливает индивидуально, при рассмотрении заявки конкретного кандидата.

Выпуск кредитки Платинум предполагает выполнение самых разнообразных финансовых операций, однако все они ограничены пределами лимита:

- переводить на банковский счет можно не более 300 тысяч рублей;

- пополнять счет другой пластиковой карты в пределах 150 тысяч рублей.

Помимо максимальных лимитов перечисления существует низкий порог при расходовании кредитной суммы – не менее 5 тысяч рублей.

Тарифы на обслуживание

Помимо комиссий за обналичивание есть ряд обязательных и дополнительных трат, которые придется предусмотреть для благополучной работы с кредиткой Тинькофф.

Перед отправкой запроса на эмиссию пластика изучают тарифы банка:

- Выпуск и получение карты – бесплатно.

- Мобильный банк – 59 рублей ежемесячно.

- Обслуживание – 590 рублей ежегодно.

- Досрочный перевыпуск – 590 рублей.

Окончательные условия по пластику Платинум можно узнать из договора, который привезет курьер для подписания.

Дополнительно клиенту предлагают оформить страховые услуги с выплатой по риску потери работы. Расходы на обслуживание страховки составят 0,89% от одобренного заемного лимита. Клиент вправе отказаться от бонусной опции, однако при наступлении негативных событий в жизни, нужно быть готовым к серьезным штрафным санкциям со стороны кредитора:

- штраф при первой просрочке – 590 рублей;

- за второй пропуск срока – 590 рублей и дополнительно по 1% от общей задолженности;

- при третьей просрочке – 590 рублей и дополнительно 2% от всей израсходованной суммы.

Сверх штрафа должнику пересмотрят кредитную ставку, увеличив итоговую процентную переплату. Учитывая установленные по Платинум Тинькофф штрафные меры, кредитку можно считать выгодной только при своевременном погашении.

Как получить кредитную карту Тинькофф

Клиент вправе подать заявку в дистанционном режиме, поскольку у банка нет специальных отделений для работы с клиентом. Чтобы заказать карту Платинум, используют интернет, действуют в следующей последовательности:

- Найти описание программы и перейти по ссылке подачи заявки.

- Оформить онлайн бланк с указанием личных параметров.

- Внести сумму запрашиваемого лимита и указать адрес доставки.

- В течение 5-15 минут банк оповестит о принятом предварительном решении. Сотрудник банка оповестит о деталях получения пластика.

- На отправку отводится срок 1-7 дней, в зависимости от местонахождения клиента.

- Курьер привезет неактивированную карточку и предложит подписать договор.

После визита курьера предстоит активировать пластик, используя сайт банка или позвонив на горячую линию 8 (800) 555 777 1. Без активации кредитный лимит недоступен, а карта считается нерабочей.

Условия получения

Детали доставки выпущенной кредитки указывают еще в предварительном запросе. Заемщик вправе выбрать получение готового продукта Почтой России или через курьера.

Перед непосредственным визитом курьер банка свяжется с клиентом и согласует удобное время и дату посещения. К его приезду необходимо подготовить копию и оригинал паспорта. Никаких дополнительных документов или поручителей не потребуется.

Требования к заемщику

У эмитента наиболее низкие требования к заемщику. Получив запрос, кредитор проверит кредитный рейтинг и запросит выписку БКИ для установления надежности человека.

Чтобы получить карту Платинум, клиент должен:

- иметь положительную историю кредитования;

- быть старше 18 лет (пенсионеры не более 70 лет);

- работать или получать иной доход (стипендия, пенсия, пособие).

Никаких дополнительных документов, кроме паспорта РФ, подтверждающего прописку и гражданство, не понадобится.

Нюансы использования карты Тинькофф Платинум

Нужно быть готовым, что реальный согласованный лимит окажется гораздо ниже, чем максимальная кредитная линия, указанная при подаче запроса. Не выдвигая дополнительных требований по обеспечению возврата, кредитор самостоятельно принимает решение:

- повысить ставку в пределах установленных программой ограничений;

- снизить лимит.

В процессе пользования кредитным пластиком подробно изучают правила работы с льготным периодом и рассрочкой. Любое снятие наличных или пропуск даты погашения на 1 день дает повод отказать в льготе и начислить процент за весь истекший период 55-120 дней. Дополнительно банк повысит ставку и взыщет штраф, увеличивая размер переплаты в несколько раз.

Если решено использовать рефинансирование, перевод баланса допускается не чаще раза в год. Важно помнить нюанс – от переплат и серьезных штрафных санкций спасет только исправное внесение ежемесячных платежей даже в льготный период, учитывая время на зачисление банковского перевода.

Анализ отзывов о карте

Условия по карте Тинькофф Платинум 120 дней без процентов могут оказаться исключительно выгодными, или привести к образованию невозвратного долга. Большинство негативных отзывов о кредитке поступает от людей, нарушивших правила использования льготного периода или допустивших просрочки и отказавшихся их погашать.

Лояльное отношение к заемщикам заканчивается со стороны банка в момент нарушения самим должником предложенных правил работы с кредиткой. Если же задолженность регулярно погашается, активный пользователь получит дополнительные бонусы через кешбэк.