Статистика свидетельствует, что число владельцев кредитных карт с годами только увеличивается. Если распределить число всех взятых кредитов, получится, что каждый трудоспособный гражданин пользуется или планирует использовать кредитку. Пока кредитный лимит сбербанковского пластика остается нетронутым, банк не взимает проценты и не требует оплаты, за исключением случаев, когда списывается сумма за обслуживание платной кредитки. Как только проведена первая оплата, со следующего месяца начнут начислять ежемесячный платеж по кредитной карте Сбербанка. Чтобы избежать проблем с банком, необходимо четко представлять, сколько и когда вносить на ссудный счет.

Статистика свидетельствует, что число владельцев кредитных карт с годами только увеличивается. Если распределить число всех взятых кредитов, получится, что каждый трудоспособный гражданин пользуется или планирует использовать кредитку. Пока кредитный лимит сбербанковского пластика остается нетронутым, банк не взимает проценты и не требует оплаты, за исключением случаев, когда списывается сумма за обслуживание платной кредитки. Как только проведена первая оплата, со следующего месяца начнут начислять ежемесячный платеж по кредитной карте Сбербанка. Чтобы избежать проблем с банком, необходимо четко представлять, сколько и когда вносить на ссудный счет.

Что такое обязательный платеж по кредитной карте Сбербанка

Любые кредитные обязательства предполагают возврат денег банку вместе с вознаграждением, без которого работа кредитора оказалась бы убыточной. Если снята большая сумма, и заемщик не имеет возможности выплатить долг в течение первого месяца, банк рассчитает минимальный платеж. Это означает, что меньше указанной банком суммы гасить долг нельзя.

В отличие от обычных потребительских кредитов с равными аннуитетными взносами, кредитная карта погашается равными платежами, каждый из которых представляет собой часть от основного долга с начисленными процентами. При эмиссии сразу определяют условия погашения с указанием доли выплачиваемого долга (например, 5-7-10% от задолженности). Это значит, что после списания с кредитки клиент не обязан сразу возвращать всю сумму, достаточно внести на счет хотя бы 1/20 от потраченной суммы плюс процентная переплата, комиссии, штрафы.

Иногда банки устанавливают размер платежа в виде конкретной суммы, ниже которой клиент погашать кредитку не вправе. Например, у Сбера порог взноса равен не менее 150 рублей.

Хотя оплата по кредитке постоянно меняется, разобраться в особенностях погашения сможет даже «чайник». Достаточно определить размер доли от потраченных денег и рассчитать проценты. Если грейс-период еще не закончился, эмитент не будет начислять проценты, но подобный расчет применяется только определенное количество времени. Если в течение грейс-периода долг не будет возвращен полностью, кредитная организация начислит проценты за весь период.

При выдаче карточки обсуждаются правила погашения, специалист отделения разъясняет, когда и сколько платить. Информация о платеже приходит в ежемесячном напоминании в виде смс на контактный номер заемщика. Есть и иные способы узнать сумму платежа, когда банк самостоятельно рассчитывает величину зачисления.

Из чего состоит обязательный платеж

Принципы расчета оплаты по кредитке несложные, но требуют понимания структуры ежемесячного взноса, т.е. что в него входит. Независимо от типа пластика Сбербанка, обязательный платеж будет состоять из:

- 5% от общего (или основного) долга. Эту сумму вносят на счет каждый месяц к назначенной дате.

- Комиссии и плата за обслуживание. При снятии суммы наличными банк списывает не менее 390 рублей или 3% от выданной наличности. Комиссионные списывают сразу, при выдаче денег, увеличивая израсходованный по карте баланс. По некоторым банковским картам (например, Моментум) оплата за сервис может отсутствовать, а другие (Виза или Мастеркард Голд) предполагают плату за обслуживание (исключение – предодобренный пластик).

- Штрафные списания. Если заемщик задерживает выплату хотя бы на 1 день, помимо общих платежей придется заплатить штраф из расчета 36% годовых за каждый пропущенный день. Чтобы избежать дополнительных начислений, нужно производить платеж за 1-5 дней, чтобы кредитный счет успел пополниться своевременно. Даже при внесении купюр через банкомат, могут возникать задержки с обработкой до нескольких часов. Не стоит откладывать пополнение баланса на последние часы даты платежа.

- Начисленные проценты от задолженности по карте. Их рассчитать несложно, зная применяемую ставку. Обычно Сбербанк рассчитывает процентную переплату под 23,9-27,9% годовых, но, если снимались наличные проценты увеличивают до 36%.

Не все составляющие будут присутствовать в очередной оплате. Если заемщик не снимал наличных и не нарушал правил грейс-периода, в первый месяц погашения вносят только часть долга, т.е. 1/20 от использованной суммы. Но на следующий месяц предстоит полностью восполнить баланс, чтобы кредитор не успел начислить проценты.

Как рассчитать обязательный платеж Сбербанка

Зная структуру регулярного платежа, несложно самостоятельно высчитать, какой будет размер обязательного платежа:

- На потраченную за предыдущий период сумму рассчитываются проценты.

- От всей потраченной суммы определяют долю в 5%. Это будет основной минимальный платеж.

- Если срок оплаты пропущен, за каждый день нужно посчитать штраф.

- Если сумма не превысила 150 рублей, вносят минимально возможную сумму в 150 рублей.

Обычно заемщикам нет необходимости производить самостоятельные вычисления, поскольку банк напомнит о сроке и сумме оплаты задолго до наступления платежного периода, а при отсутствии смс-напоминалки, можно посмотреть информацию в личном кабинете или вывести на экран банкомата.

Чтобы правильно определять размер минимального взноса, необходимо знать нюансы работы с кредиткой. Грейс-период не распространяется на безналичные переводы средств на любые другие карты или счета. Правилами работы Сбербанка предусмотрено, что безналичное снятие, за исключением оплаты заказов, услуг, покупок в магазинах, воспринимается как выдача наличных, а эта операция отменяет льготный период и повышает ставку.

Если нет возможности получить актуальную информацию о размере оплаты, применяют следующий алгоритм вычислений:

- Определяют, соблюдены ли условия грейс-периода.

- Если клиент снимал или переводил деньги на другие карты, определяют израсходованную за прошедший период сумму.

- Вычисляют 5% от использованных средств.

- Рассчитывают проценты согласно тарифам банка.

- Суммируют полученные величины.

- Если деньги вносят межбанковским переводом, добавляют комиссию (1-2% от перечисляемых средств).

При определении суммы, по сколько вносить средства на кредитку, учитывают, что минимальный платеж не означает, что нужно платить строго означенный размер. Чем быстрее погасить карточку, тем меньше процентов придется переплатить. Если финансовые возможности позволяют, рекомендуется вносить суммами больше, чем минимальный размер, сокращая кредитную нагрузку.

Что будет если не внести обязательный платеж

Любая кредитка окажется слишком дорогой, если не исполнять заранее установленные программой правила. Если клиент не успел заплатить минимальную сумму долга с процентами, кредитор применит штрафные санкции.

При пропуске платежного периода помимо обязательного платежа по кредитной карте Сбербанка будет начисляться неустойка в размере 36% годовых, с пересчетом на каждый день задержки.

Чем дольше перерыв в выплатах, тем больше сумма текущего взыскания. Вместо того, чтобы искать деньги на уплату штрафа и выросших процентов, проще взять за правило следить за сроками погашения и пополнять кредитный счет заблаговременно. Если подключено мобильное оповещение, банк напомнит о необходимости платить за 5 дней до истечения платежного периода.

Где узнать размер минимального ежемесячного платежа по карте

Сотрудничество со Сбербанком предполагает, что проблем со взаимодействием заемщика с кредитором не будет. Для этого предусмотрены несколько способов связи и оповещения. Ежемесячно в смс на номер мобильного, указанного клиентом при выпуске кредитки, приходит сообщение, сколько требуется внести, и в какие сроки.

Чтобы узнать размер обязательного взноса, пользуются телефоном, интернетом или при личном визите в отделение:

- В смс приходит сообщение с напоминанием о планируемом пополнении.

- В личном кабинете интернет-банка рядом с описанием карточки внизу отражена сумма, которая составляет минимальную ближайшую плату.

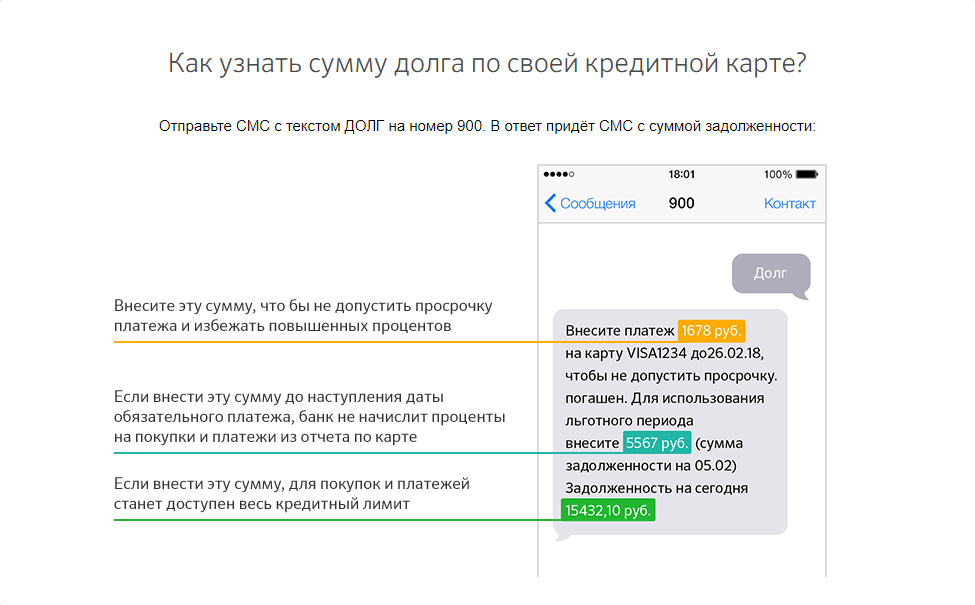

- Служба поддержки ответит на любые вопросы владельца кредитки, если он успешно пройдет идентификацию. Набирают короткий номер «900» или бесплатный федеральный телефон: 8-800-555-55-50.

- В отделении держатель пластика сможет узнать предстоящие оплаты, предъявив паспорт и карточку.

Во избежание проблем с начислением штрафов, рекомендуется контролировать успешное исполнение зачисления на ссудный счет. Неважно, когда отправлены средства клиентом – для банка главное, чтобы на ссудный счет деньги пришли в полном объеме к назначенной дате.

Как узнать погашен ли минимальный платеж по кредитной карте Сбербанка

Сразу после пополнения баланса, если подключен мобильный банк, приходят подтверждающие смс с указанием текущего баланса и размера зачисления. Узнать, погашен ли ежемесячный взнос, можно и иными способами:

- заглянуть в личный кабинет на сайте или в мобильном приложении;

- распечатать квитанцию о внесении наличных или текущем балансе;

- позвонить на горячую линию и назвать номер карты и контрольную информацию для идентификации клиента.

Особое внимание уделяют внесению последнего платежа. Рекомендуется явиться в отделение, где обслуживался заемщик, и получить справку о полном исполнении кредитных обязательств.

Что если по кредитной карте платить только обязательный платеж

Между аннуитетными платежами по обычному кредиту и выплатами по кредиткам есть важное различие. Принцип аннуитетных расчетов предполагает неизменность суммы погашения. Чтобы оплатить банку задолженность, достаточно заглянуть в график погашения и внести средства на счет до истечения указанной даты.

По кредиткам с возобновляемыми лимитами подобные расчеты неприменимы, поскольку сумма долга может сокращаться или, наоборот, увеличиваться вплоть до размера кредитной линии. Предложенная к оплате сумма – это минимум, на который согласен банк. Чем меньше размер пополнения, тем дольше и больше в конечном итоге заплатит заемщик. Сам банк при оформлении кредитки напоминает, что клиент может сократить переплату, или увеличить ее до максимальных размеров, управляя суммами платежей. Кредитор не требует придерживаться графика или платить строго минимальные взносы – клиент восполняет баланс и снова пользуется им по необходимости, погашая долг любыми платежами не менее установленного минимума.