При оформлении кредита особое внимание уделяют изучению кредитного досье клиента и его рейтингу. Иногда, сообщая клиенту о невозможности кредитования, менеджер банка намекает, что ваша кандидатура не соответствует требованиям кредитора, поскольку скоринговый балл ниже необходимого. Хотя сам заемщик не обязан вникать в особенности процессе проверки кандидата на кредитование, при многократных отказах по заявкам возникает необходимость в детальном разборе ситуации, по каким причинам не удается согласовать займ, и что необходимо предпринять, чтобы исправить показатели.

При оформлении кредита особое внимание уделяют изучению кредитного досье клиента и его рейтингу. Иногда, сообщая клиенту о невозможности кредитования, менеджер банка намекает, что ваша кандидатура не соответствует требованиям кредитора, поскольку скоринговый балл ниже необходимого. Хотя сам заемщик не обязан вникать в особенности процессе проверки кандидата на кредитование, при многократных отказах по заявкам возникает необходимость в детальном разборе ситуации, по каким причинам не удается согласовать займ, и что необходимо предпринять, чтобы исправить показатели.

Что такое скоринговый балл кредитной истории

Времена, когда субъективное мнение менеджера банка являлось решающим при вынесении решения, давно ушли в прошлое. Вместо этого анкету потенциального заемщика анализирует автоматизированная система, исключающая субъективность и ошибочность суждений при рассмотрении заявки. Понятие «скоринговый балл» имеет значение, в первую очередь, для банковских служащих, принимающих решение на основании выполненного системой подсчета баллов, начисленных по самых различным показателям из анкеты заемщика. Но если несколько банков отказали в выдаче средств, разобраться, что означает скоринг и как формируется рейтинг, должен сам клиент.

Скоринговая система предполагает использование автоматизированной технологии подсчета на основании которых делают вывод о кредитоспособности человека. Для мелких займов прохождение скоринг-теста бывает достаточно, чтобы стать обладателем необходимой суммы. Если планируется выдача крупных займов, дополнительную проверку организует сотрудник банка с вынесением мотивированного суждения и рассмотрением заявки в индивидуальном порядке.

Если клиенту присужден низкий скоринговый балл, это означает, что шансы на одобрение заявки в банке равны нулю. Особое значение результаты скоринг-теста имеют для человека, впервые обратившегося за кредитными средствами. Не имея возможности изучить кредитную историю погашения предыдущих займов, кредитор будет отталкиваться от личных параметров заемщика – пол, трудоустройство, занимаемая должность, возраст, имущественное положение.

Когда клиент уже брал кредитные средства и имеет КИ, рейтинг формируется на основании информации, предоставленной БКИ. Поскольку единой базы КИ не существует, нет и общих правил формирования рейтинга. НБКИ, ОКБ, Эквифакс и другие бюро разработали и применяют на практике собственные методики расчета результатов скоринга с различной трактовкой показателей в пределах 850-1300 баллов. Приемлемый уровень, достаточный для согласования займа, зависит от конкретного БКИ.

Как подсчитать скоринг- балл

Каждый показатель, касающийся жизни заемщика и его финансового положения, подлежит оцифровке. Конечный код скоринга определяется путем суммирования пунктов, присвоенных за каждый оцененный параметр.

Личные характеристики – возраст, пол, работа – рассчитываются по разработанной в БКИ таблице, указывающей какой вес имеет тот или иной показатель.

Чтобы узнать, какой скоринговый балл считается достаточным для получения кредита, стоит запрашивать данные в конкретном БКИ, куда направляет отчеты выбранный для кредитования банк. Чем выше балл по скоринг-тесту, тем больше шансы на согласие банка. Заказав выписку из БКИ, можно определить, насколько хорошей является репутация заемщика.

Какой максимальный может быть скоринг балл

Градации и максимальные показатели скоринга зависят от БКИ, где готовится тест, за исключением социодемографического скоринга, где действует единая шкала делений до 1200 пунктов.

Обладатели высокого скорингового балла могут рассчитывать на лучшие предложения банковских учреждений, уверенных в безупречности репутации клиента.

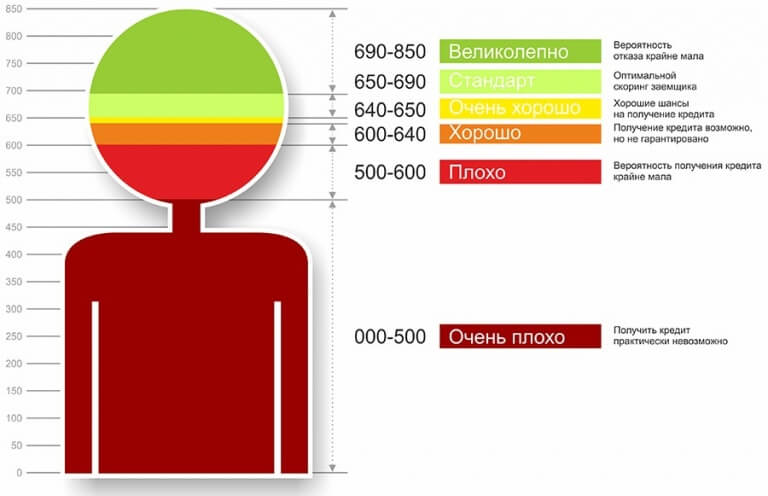

Самый высокий балл по рейтингу НБКИ – 850 пунктов, а минимально возможный — 250. Кредитные учреждения обычно согласуют заявки заемщиков с рейтингом в зоне 600-650. Одно из наиболее известных бюро судит о КИ клиента на основании следующей градации:

- 300-500 – отрицательная оценка, с большой вероятностью отказа кредитования в банках, с шансом на оформление микрозайма;

- 500-600 – доступны лишь некоторые формы краткосрочных кредитных продуктов (к примеру, товар в кредит или деньги под залог);

- 600-650 – неплохие шансы на выдачу заемной суммы на условиях банка, но есть вероятность повышения ставки или снижения кредитного лимита в зависимости от индивидуальных особенностей;

- 650-690 – все стандартные продукты доступны в большинстве кредитных учреждений;

- 690-850 – идеальный заемщик для всех кредитных учреждений с возможностью согласовать индивидуальные условия.

Если показатель едва превышает 300 пунктов, деньги выдадут только в МФО или ломбарде, под залог имущества.

В БКИ «Эквифакс» скоринг определяется согласно данным о выданных и погашенных кредитах. Максимальный балл – 999. До 596 пунктов рассчитывать на согласование кредита не приходится, вероятность любого займа очень низкая. До 665 пунктов – по заявкам в банках ждет отказ, но есть возможность согласовать микрозайм. Начиная с 895, появляется шанс на согласование банковского кредита с увеличением лимита по мере роста рейтинга.

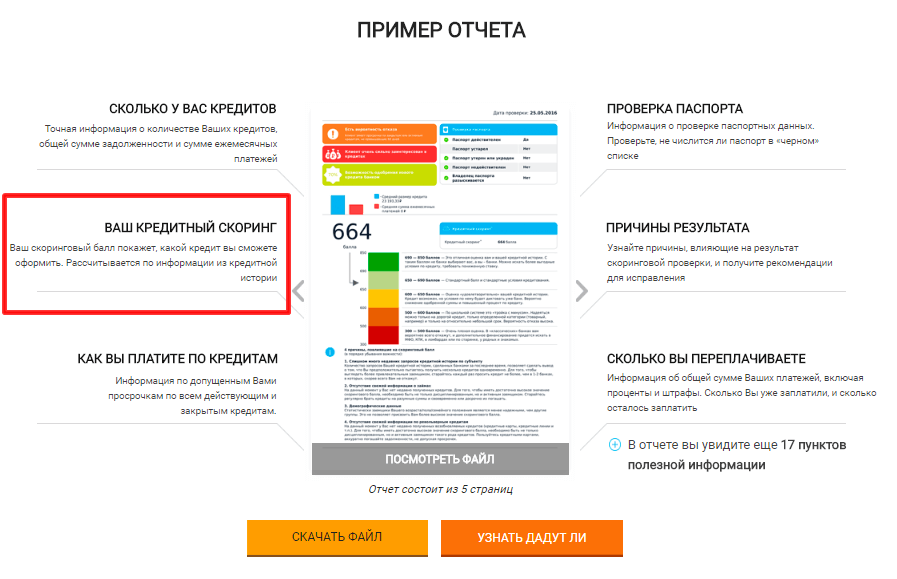

Один и тот же человек при рассмотрении заявки в разных банках имеет разные шансы на согласование. Все зависит от применяемых методик и оценке веса каждого параметра. Для оценки шансов перед обращением в банк нужен отчет из БКИ и для уточнения текущего рейтинга.

Как узнать свой скоринговый балл

Чтобы узнать код скоринга следует использовать исходные параметры заемщика и история погашения предыдущих займов. Информацию берут из базы БКИ, куда стекаются отчеты по всем кредитам, платежам, запросам заемщиков. Чтобы узнать личный рейтинг, обращаются в бюро кредитных историй, с которым сотрудничает выбранный банк.

Чтобы узнать код скоринга следует использовать исходные параметры заемщика и история погашения предыдущих займов. Информацию берут из базы БКИ, куда стекаются отчеты по всем кредитам, платежам, запросам заемщиков. Чтобы узнать личный рейтинг, обращаются в бюро кредитных историй, с которым сотрудничает выбранный банк.

Услугу анализа КИ оказывают на платной основе, за исключением случаев прямого обращения в БКИ не чаще 1-2 раз в течение года.

Схема предоставления бесплатного отчета можно рассмотреть на примере НБКИ:

- Зарегистрироваться в системе на официальном сайте бюро (вводят адрес почты, переходят по ссылке из сообщения и создают пароль для авторизации).

- Вводят информацию согласно паспорту и подтверждают ее через Госуслуги.

- Найти на сайте НБКИ ссылку на получение кредитного рейтинга.

- Можно заказать детализированную выписку или попросить рассчитать кредитный рейтинг.

У Сбербанка налажено сотрудничество со всеми крупными бюро, однако с большей вероятностью проверка КИ будет организована на базе данных Объединенного Кредитного бюро с применением собственной методики расчета рейтинга.

Что такое скоринг FICO

У каждой организации отличаются подходы к определению уровня надежности человека. Рейтинг Fico («Файко») определяется на основе данных НБКИ. По параметрам заемщика устанавливают общий скоринговый балл, основываясь на данных от всех кредитных организаций, куда обращался заемщик.

Если рейтинг насчитывает более 600 пунктов, значит заемщик неплохо справлялся с обязательствами по предыдущим кредитным обязательствам. При максимальной оценке в 850 баллов клиент может смело выбирать любой из банков и программ кредитования, а также просить в индивидуальном порядке дать более выгодные условия.

От чего зависит кредитный скоринг балл

Судить о надежности заемщика несложно, если накопилась история погашения займов. Чем меньше просрочек и сумма задержанных платежей, тем больше вероятность, что банк не зачтет данный факт как повод для отказа в кредитовании. Если клиент пропустил платеж за полный месяц, рейтинг по КИ заметно понижается.

Если до обращения в банк не было погашено ни одного кредита или не пользовались кредитками, применяют систему проверки социодемографического скоринга. Эта система устанавливает прямую зависимость между конкретных показателей из личной анкеты. Например, статистика определяет, что после 30 лет граждане более ответственно относятся к выполнению кредитных обязательств. Это служит поводом назначить более высокий балл заемщику.

Помимо возраста оценивают показатели:

- пол;

- семейный статус;

- уровень образования;

- иждивенцы;

- профессия;

- трудовой опыт;

- доход;

- место жительства и т.д.

Рассматривают самые разные параметры, касающиеся жизни человека, даже количество поездок за границу или их отсутствие.

Сколько должен быть скоринг балл для одобрения кредита

В разных БКИ можно набрать различное количество пунктов. Точно сказать, какой должен быть балл по скоринг-тесту для получения кредита невозможно. Обычно, эта цифра начинается от 600 скоринговых баллов для одобрения кредита на небольшую сумму по средней или высокой ставке.

По крупным займам (например, по ипотеке), потребуется больше баллов для согласования. В банках потребуют подтверждения максимального уровня надежности, выше 900-1000 баллов.

Микрофинансовые организации дают кредит даже с минимальным рейтингом в 250-600 пунктов. Если показатели еще ниже, есть риск отказа в заявке даже в МФО.

Как улучшить свой скоринговый балл

Некоторые показатели невозможно изменить. Другие позволяют увеличить количество скоринговых баллов в кредитной истории, если изменить некоторые данные. Чтобы повысить свой скоринговый балл, увеличивают стаж трудоустройства или уходят с работы с низкой официальной зарплатой на более высокую.

За деньги результаты скоринг-теста исправить невозможно, но в силах заемщика предпринять меры по улучшению показателей абсолютно бесплатно. Чтобы проанализировать, какие из параметров можно поднять, заказывают выписку.

Схема действий будет зависеть от используемого кредитного скоринга:

- Если применяется методика FICO, нужно работать над кредитной историей. Серия мелких, своевременно выплаченных займов МФО поможет постепенно увеличить шансы на следующий крупный заем. За полгода низкий рейтинг быстро поднимают до средних показателей.

- Если клиент оценивается через социально-демографический скоринг, есть возможность сменить показатели по возрасту, региону, трудоустройству. Если раньше отказывали в займе из-за введения предпринимательской деятельности, можно отработать необходимый стаж на наемной работе, чтобы претендовать на выгодный крупный заем. Дополнительно повышению рейтинга будет способствовать поездка в отпуск за границу.

Положительно отразятся на рейтинге получение дополнительного подтвержденного дохода, а при отсутствии достаточного уровня приглашают поручителей и со-заемщиков.