На решение банка по займу влияет не только уровень заработка и платежеспособности. Для кредитора более важна репутация заемщика и его отношение к выплате кредитного долга. Если в прошлом часто возникали просрочки, получить следующий займ труднее. Потребуется принять меры, чтобы улучшить свою кредитную историю, чтобы рассчитывать на одобрение выгодного займа.

На решение банка по займу влияет не только уровень заработка и платежеспособности. Для кредитора более важна репутация заемщика и его отношение к выплате кредитного долга. Если в прошлом часто возникали просрочки, получить следующий займ труднее. Потребуется принять меры, чтобы улучшить свою кредитную историю, чтобы рассчитывать на одобрение выгодного займа.

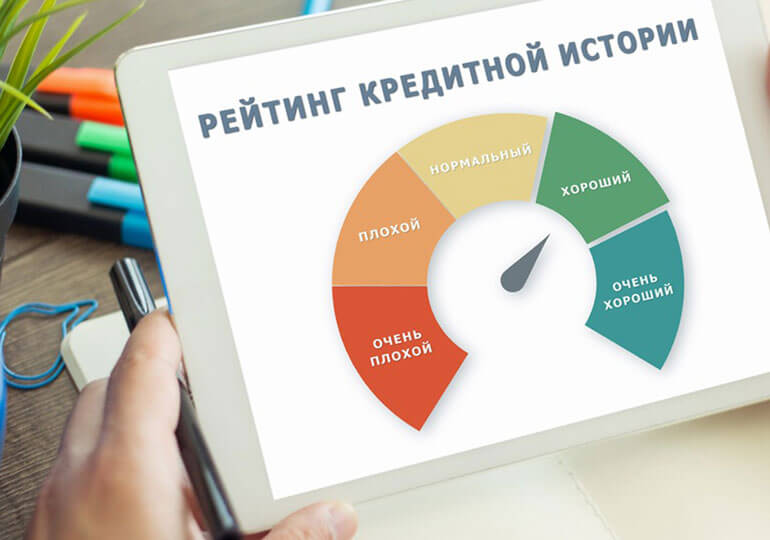

Самые частые причины, которые портят кредитную историю

Первое, что интересует банк при выдаче заемной суммы, это финансовая дисциплина заемщика. Каждый платеж в счет погашения долга – это процентная прибыль финансового учреждения. Допуская просрочки, клиент приводит к сбою в поступлении запланированной прибыли, негативно отражаясь на положении кредитора. По этой причине, скорее пенсионер со скромным доходом согласует получение займа, чем клиент с высоким доходом, игнорирующий график погашения кредита.

Просрочки бывают разные – мелкие, на день-другой, на месяц или вовсе оплата прекращается вплоть до судебного разбирательства и получения предписания о принудительном взыскании. Степень вины заемщика также отличается. Иногда пропуск в оплате возникает не по воле клиента, а из-за технического сбоя.

Бывают ситуации, когда человек никакого отношения не имеет к негативной записи о пропуске срока оплаты в бюро кредитных историй. Так происходит, когда менеджер банка совершает ошибку при подготовке и передаче данных о клиенте в БКИ.

С высокой долей вероятности стоит ждать ухудшения кредитной истории, если возникнет одна из следующих ситуаций:

- Общий уровень закредитованности не позволяет считать заемщика надежным. Если открыто несколько кредитных карт, не погашена ипотека, куплено кредитное авто и оформлен холодильник в кредит, получить новый займ вряд ли удастся. Вначале потребуется вернуть хотя бы часть текущих долгов.

- Просрочки в 1 день вряд ли снизят кредитный рейтинг, если их допустили 1 или 2 раза. Если клиент систематически нарушает график платежей, банк понимает, что новый заем, скорее всего, будет выплачиваться с задержками.

- Массовая рассылка заявок говорит о высоком риске, что заемщик собирается набрать долгов, не планируя их отдавать. Каждое обращение в банк должно быть осознанным. Исключение составляют случаи подачи заявок на ипотеку или автокредит, когда заемщик просто выбирает лучшее предложение для крупного займа с залоговым обеспечением.

- Соотношение одобренных и отклоненных заявок по предыдущим запросам. Видя несколько отказов по заявкам, новый кредитор задумается о причинах, которые вынудили остальные кредитные учреждения отказаться от сотрудничества с клиентом. Если в выдаче займа отказано несколько раз подряд, стоит сделать паузу, либо оформить краткосрочный микрозаем и успешно выплатить его. Это поможет поднять шансы на следующий заем.

- Количество проблемных кредитов с просрочками превысило число успешно выплаченных займов. Собираясь исправлять историю через МФО, необходимо учитывать, что чрезмерный интерес с микрозаймам может насторожить банк.

- Проблемы с выплатами ЖКХ или алиментов, неоплаченные штрафы, налоги – все это сводит к нулю попытку оформить заем на купную сумму под низкий процент. Успешный заемщик, систематически задерживающий обязательные платежи, попадает в число ненадежных клиентов благодаря информации от коммунальных служб, судебных приставов, сотовых операторов, поступающей в БКИ.

В большинстве случаев, испорченная КИ – результат действий самого клиента. Если в прошлом все платежи поступали вовремя, а уровень закредитованности минимален, проблемы клиента могут быть связаны с другими причинами:

- ошибки при передаче информации о задолженности в БКИ (сотрудники банка случайно вносят неправильные суммы, даты, путают заемщиков с одинаковыми ФИО);

- недобросовестность менеджеров, забывших отчитаться об успешном закрытии кредитной задолженности;

- открытая кредитка другого банка, даже если она полностью погашена, расценивается как возможность использования кредитного продукта конкурентов, ведь заемщик в любой момент может начать ею пользоваться, увеличив кредитную нагрузку;

- техническая задержка с зачислением суммы (при взносе платежа в последний день месяца, сумма может попасть на счет только в первый рабочий день нового периода, что приводит к просрочке от 1 до 3 дней);

- чистое мошенничество, когда по украденному паспорту банк выдает средства злоумышленникам, а требует оплаты долга с владельца документа.

Есть масса ситуаций, когда КИ ничего не подозревающего клиента может пострадать. Только регулярная проверка выписки из БКИ поможет своевременно выявить проблему и расхождения. Обращаться за новым займом стоит только после урегулирования проблемы.

Как узнать нужно ли улучшать свою кредитную историю

Наличие актуальной информации из БКИ убережет от многих неприятностей и необходимости в улучшении КИ. Единственным эффективным решением станет регулярный запрос данных из бюро и анализ отраженных в отчете КИ сведений.

Услуга запроса кредитного досье предоставляется бесплатно заемщику, но только 1 раз в году. Поскольку отчеты хранятся разрозненно в разных бюро, необходимо точно знать свой идентификационный код и место хранения истории. Если клиент обращался в крупные банки, такие как Сбербанк, информация о выплатах кредита попадет во все крупные БКИ – НБКИ, Эквифакс, ОКБ и др.

Есть 2 основных способа получения личного досье:

- Прямое обращение в бюро, где хранится история, посредством личного визита в офис или онлайн. Для оплаты потребуется около 500 рублей.

- Передача запроса через банк, в котором человек кредитовался или планирует оформить заем. Сервис работает на платной основе – 500-1000 рублей.

Раз в год информация из личного досье передается без взимания оплаты, если клиент напрямую обращается в БКИ. Для самостоятельного обращения в бюро необходимо предварительно запросить сведения из Центрального Каталога КИ на предмет выявления бюро, где находится информация о заемщике. Единственная сложность при бесплатном обращении за КИ – необходимо знать личный код субъекта, на основании которого идентифицируют конкретного человека.

Рабочие способы улучшения КИ, если она испорчена

Если в КИ выявлены проблемы, следует принять меры по улучшению отчета. Если заемщик невиновен в ухудшении КИ, находят ошибку и обращаются в банк, который ее допустил, либо в БКИ. Если клиент знает, что допускал просрочки и халатно относился к своим обязательствам в прошлом, придется предпринимать меры для улучшения собственного досье.

Взять мелкий кредит в банке

Чтобы повысить шансы на получение крупного и выгодного займа, но в прошлом накопились просрочки, потребуется обновить КИ с помощью небольших краткосрочных займов в банках или микрокредитов.

Для избавления от плохой КИ необходимо неукоснительно следить за внесение платежей строго в указанные в графике сроки и в полном объеме. Больше шансов на одобрение банковского товарного кредита или экспресс-кредита. Сумма к погашению небольшая, а срок выплаты короткий, что позволяет получить положительные отзывы в КИ в течение нескольких месяцев.

Улучшение кредитной истории через займ

Если банки не дают кредиты ввиду серьезных проблем с погашением предыдущих кредитных обязательств, остается обратиться в МФО и без отказа получить краткосрочный займ на карту. Поскольку на погашение микрозаймов отводится не более 1-2 месяцев, в КИ появляются положительные записи очень быстро.

Недостатком такого способа станет исключительно высокая переплата. За месяц придется заплатить организации до 30-60%. Чтобы КИ восстановилась, потребуется взять и погасить несколько микрозаймов. Переплата растет по мере продолжения пользования услугами МФО. Рекомендуется сочетать микрозаймы с банковскими продуктами (кредитка или товарный кредит).

Программы по улучшению кредитной истории

Специально для клиентов с испорченными КИ разработаны программы «обеления» репутации. Наибольшую популярность получил «Кредитный доктор», услуги которого предлагает Совкомбанк. Программа оздоровления КИ состоит из 3 этапов:

- Заем в 5-10 тысяч рублей на 3-9 месяцев с переплатой в 33,3% годовых. Деньги, как правило, идут на оформление страховки. После успешной выплаты долга переходят ко второму этапу.

- Займ на карту для безналичного расходования на сумму 10-20 тысяч рублей под 33,3% годовых на 6 месяцев. Заемная сумма на карточке подлежит активному использованию для оплаты в магазинах.

- Продукт «Экспресс+» предполагает выделение суммы в 30-60 тысяч рублей со ставкой в 21,5%. Этап рассчитан на период от 0,5 до 1,5 лет.

После успешного завершения 3-этапного «лечения» КИ, заемщик вправе претендовать на выгодные продукты. Помимо Совкомбанка услугу предлагает банк Восточный и некоторые МФО с программой исправления кредитной истории, с гарантией передачи положительных.

Оформить кредитную карту

Если есть действующая кредитная карта, проще всего исправить репутацию, начав активно пользоваться пластиком, исправно внося платежи в установленные сроки. Это самый быстрый и выгодный способ обнулить прошлые негативные записи, пополнив досье новыми отчетами. Пользуясь грейс-периодом, удается исправить репутацию, не переплачивая банку процентов.

При отсутствии действующей кредитки, обращаются в наиболее лояльный банк и оформляют новую карточку. Информация о внесении платежей поступает в БКИ в течение последующих 14-дней.

Получить карту рассрочки

Большие шансы получить одобрение на срочный выпуск карточки рассрочки. Благодаря предложенным отсрочкам в оплате, клиент оплачивает покупки, откладывая момент окончательного расчета на 3-12 месяцев. Это оптимальный способ, чтобы в течение короткого времени восстановить репутацию, выгодно использовав заемную сумму для крупных покупок.

Благодаря предоставленной рассрочке по карте «Халва» или «Совесть», заемщик легко справляется с кредитными обязательствами с минимальной процентной переплатой.

Как улучшить кредитную историю если ее нет

Лучшее средство для идеальной кредитной истории – всегда соблюдать условия погашения, поддерживая уровень кредитной нагрузки в норме. Единственная сложность – в нежелании кредиторов давать выгодные займы новым клиентам, которые нигде ранее не кредитовались.

Возможно, лучшим выходом для начинающего заемщика, станет получить товарный кредит (смартфон, оргтехника, мебель). Данные заявки согласуют в большинстве случаев. Успешно выплатив долг в течение нескольких месяцев, заемщик формирует отличный кредитный рейтинг и может получить серьезную сумму взаймы под минимальные проценты и на длительный срок.